最近一段时间,媒体讨论了黄**价格大幅飙升背后的各种原因,这些原因将黄**推向了历史最高点,而这些原因首先可以追溯到中国买盘的激增,随着黄**价格的上涨,这种讨论势头也愈演愈烈,最终以“中国从西方手中接管了黄**价格控制权”、“中国购**狂潮引发ETF混乱”和“中国消费者在购**狂潮中超越印度”而达到高潮。

尽管中国对黄**的狂热追捧无疑是黄**爆炸**上涨的主要原因之一,但这并不是唯一的驱动力:事实上,这一切都始于美国对俄乌冲突的反应,美元的“武器化”导致各国央行历史**地从美元储备中撤出,转向黄**,并导致黄**价格与黄**ETF之间出现前所未有的背离,因为黄**价格逐渐摆脱ETF等**融工具(西方**和国际清算**可以轻**操纵)而是通过实物黄**本身来确定。

各国央行对黄**(而非美元)的惊人需求已经达到了令人瞠目的地步,就连高盛也不得不讨论这一现象,该行大宗商品分析师莱恩-托马斯(Line Thomas)在一份题为《寄希望于黄**的地缘**上行》(Banking on Gold's Geopolitical Upside)的报告中写道:“我们证明了自2022年中期以来,央行推动了黄**需求的增长,而新的地缘**或**融冲击可能会大幅推高**价。”

下文中摘录了该报告中最值得注意的两个主要亮点:

第一点,高盛认同上文的观点,即各国央行,尤其是新兴市场央行,推动了黄**热潮。自俄乌冲突爆发以来,全球央行的黄**购买量增加了两倍。虽然高盛提醒,“大多数央行的黄**买入数量都是未被报告的”,但六家新兴市场央行——中国、波兰、土耳其、新加坡、印度和卡塔尔,自2022年年中以来都报告了净买入。当然,这仍然意味着央行的大部分黄**买入都是未报告的。

第二点,高盛认为地缘**和**融冲击会推动央行的需求,这一点显而**见。“调查和历史表明,新兴市场国家央行购买黄**是为了对冲地缘**和**融冲击。”高盛写道,并补充说,基于美国**融制裁**和美国信用违约掉期利差,“我们的模型发现,对地缘**冲击的担忧和对美国主权债务或美元**融体系受到冲击的担忧可以很好地解释央行的黄**购买行为”。

高盛首先追溯了黄**价格在4月19日达到了近2400美元/盎司的历史新高 ,“尽管美国利率和美元在过去三年中急剧上升,而这在传统上预示着黄**价格的下跌”。然后,该行将重点放在各国央行身上,因为“自2022年中期以来,各国央行的黄**购买量增加了两倍,达到每季度约1千万盎司”,这是新的“不可动摇的黄**牛市”的主要特征。

随后,高盛开门见山地指出,央行的购买完全可以解释自2022下半年以来全球黄**需求的增长,因为珠宝需求保持稳定,而投资需求却在下降(即上文指出的ETF持有量的骤降)。

然后,高盛根据对地缘**或**融冲击的担忧程度来模拟央行的黄**购买量。最后,它估算了新的地缘**或**融冲击通过增加央行购买量而进一步大幅提振**价的可能**。

仔细研究第一点,高盛指出,未报告的央行黄**购买量的增加完全解释了自2022年年中以来全球央行黄**购买量增加两倍的原因,而报告购买量一直保持稳定。高盛提醒说,尽管新兴市场的官方黄**持有量大幅增加,但可能还有进一步增长的空间,因为它们在官方储备中所占的6%的平均份额仍比德国的12%低约50%。

接下来,高盛结合调查、历史和统计证据表明,央行购买黄**是为了对冲地缘**和**融冲击。新兴市场黄**购买潮背后最可能的原因、也是最简单的原因是:俄罗斯的例子生动地表明,如果你的钱被其他**持有,或者被美元支付系统(SWIFT)所包含,那么它就不是真正属于你的钱。因此,黄**迅速成为首选的储备形式。历史也表明,**融和地缘**冲击会推动新兴市场央行购买黄**。

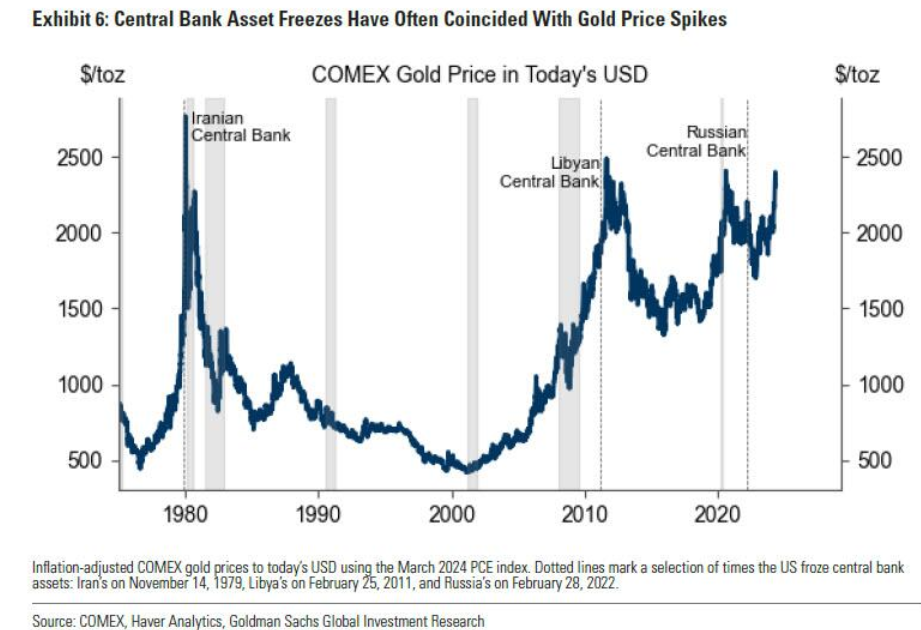

高盛承认,“许多新兴市场国家的央行都认为黄**是一种**融对冲工具,因为在全球**融危机和随后的美国债务上限辩论之后,它们已经将部分储备从美元中分散出来”。在地缘**方面,制裁尤其是冻结央行资产,往往与**价飙升同时发生:

1979年,伊朗央行资产被冻结前后,**价飙升至2767美元/盎司(按今天的美元计算);

2011年,利比亚央行资产被冻结前后,黄**升至2472美元/盎司(按今天的美元计算);

2014年,对俄罗斯的第一轮制裁导致了黄**储备的增加,因为俄罗斯央行预计会出现与利比亚和伊朗类似的情况,一位理事会成员指出,黄**不能“被逮捕或冻结”;

2022年,冻结俄罗斯央行的资产促使包括波兰在内的许多央行重新思考他们认为的**资产;波兰央行行长格拉平斯基指出,即使在与全球**融体系的联系被切断的情况下,黄**仍具有持久的价值。波兰央行计划到2025年将黄**持有量从13%提高到20%。

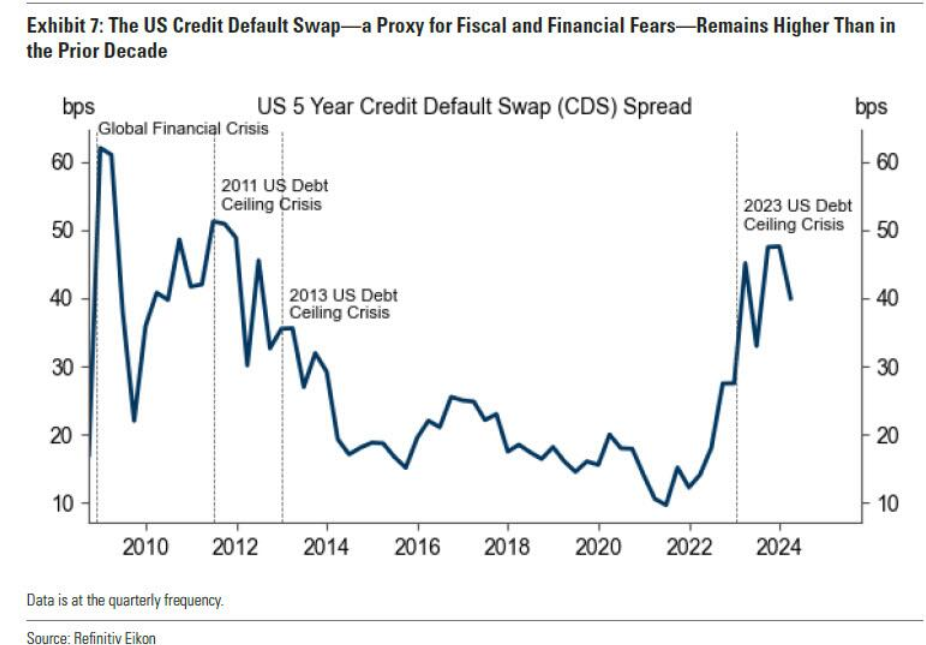

接下来,高盛根据对制裁的担忧以及对**融和地缘**冲击的担忧,建立了全球央行购买黄**的模型。它使用美国5年期CDS息差来代表对美国主权债务或更广泛的全球**融美元体系受到冲击的担忧。自2023年债务上限和美国地区**危机以来,美国CDS息差仍明显大于2014-2021年期间,这可能是由于美国结构**预算赤字庞大、利率高企以及大选后财政政策的不确定**。

该行发现,代表**融恐惧的美国CDS息差和代表地缘**恐惧的制裁**对全球央行的黄**购买量有非常显著的正向影响。利用这一模型,高盛可以量化在不利的地缘**和**融形势下**价的上涨空间。

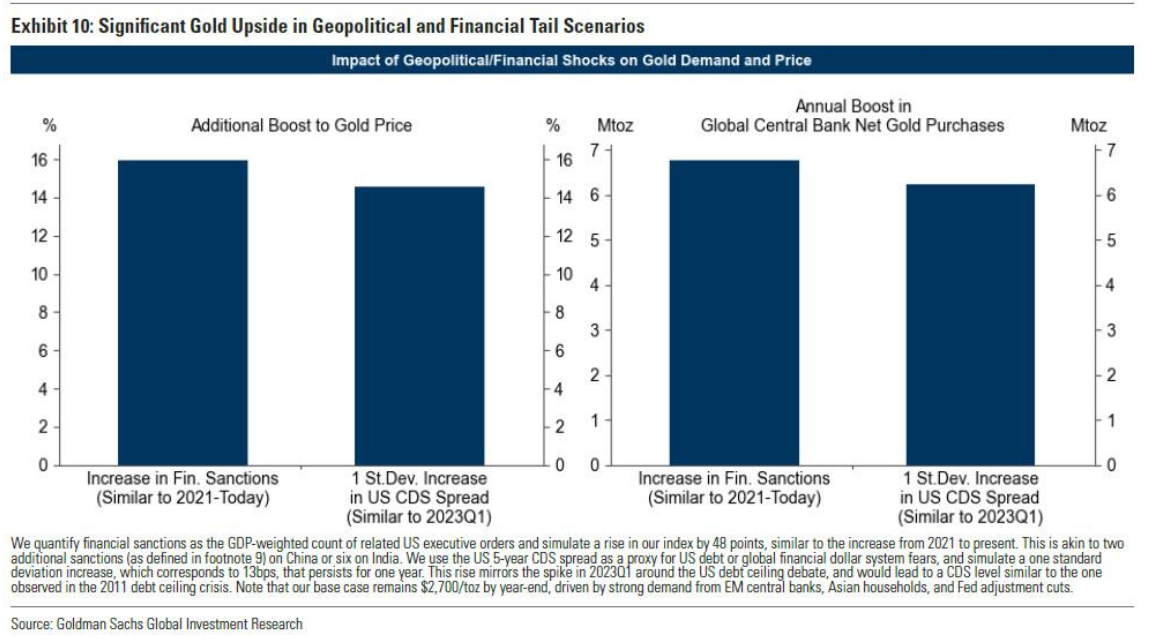

高盛得出的结论是,受新兴市场国家央行、亚洲家庭的强劲需求以及美国利率下调的推动,到今年年底黄**的基准价格目标为2700美元/盎司(上涨17%)。但这仅仅是个开始:根据该行的央行黄**购买模型,以及高盛此前对黄**供应和黄**需求的价格弹**的估计,高盛估计在两种假设的尾部情景下,其基准**价预测会出现上行:

首先,高盛估计,如果美国**融制裁**进一步出现相当于2021年以来的增幅,那么在央行每年增加700万盎司买盘的背景下,**价将额外上涨16%(至3130美元/盎司)。美国**融制裁**的这一增长相当于假设美国对中国增加大约两个或更多的**融制裁,或对印度增加六个**融制裁。

其次,据高盛估计,如果美国5年期CDS息差扩大一个标准差(13个基点),那么在央行每年额外购买600万盎司黄**,**价将额外上涨14%(至3080美元/盎司)。美国CDS息差上升13个基点,将与2023年第一季度美国债务上限辩论前后的息差上升相似,并将导致CDS水平与2011年债务上限危机时的CDS水平相似。

从这份令人震惊的最新报告的字里行间可以看出,高盛很可能被视为在敦促其客户买黄**。毕竟,如果黄**真的从现在的2350美元上涨到3100美元,其回报率将远远超过高盛对**市的预测,该行预计标普**(S&P)今年收盘时实际上将保持在5200点不变。这也是为什么高盛报告的结论一语中的:

“明确地说,地缘**、财政和**融前景及其对央行黄**需求和**价的确切影响都具有高度不确定**。尽管如此,我们的研究强调了黄**在不利的地缘**或**融情况下的对冲价值,在这种情况下,**债投资组合可能会受到影响。”

考虑到就在十年前,人们还认为,期待黄**飙升是阴谋论的巅峰(《华尔街日报》称黄**只是“宠物石”) ,高盛现在是在积极地告诉其客户,黄**已转变为抵御系统**冲击的最佳对冲工具,这一事实确实是一个革命**的发展。