据路透社报道,亚洲国家可能不希望这种情况发生,也肯定不是他们造成的,但“以邻为壑”的汇率贬值浪潮可能即将席卷亚洲大陆。即便不是一场全面的汇率战争,但随着政策制定者努力应对美元的复苏、G10央行政策路径的分裂,以及日元的惊人下跌(这似乎得到了东京方面的默许),一系列的小规模冲突也正在逼近。

人们普遍认为,考虑到与过去几十年相比,当今跨境供应链和制造流程的深度,汇率走弱不再被视为各国可以拉动经济增长的唯一杠杆。但积习难改,很难避免出现一种情况,即该地区一种主要货币(这次是日元)的大幅波动会给其他货币带来压力。

汇率仍然很重要,尤其是在亚洲,因为它在区域内出口竞争力方面有着悠久的历史。随着美国今年多次降息的前景逐渐消失,亚洲正感受到强势美元带来的压力。渣打**G10外汇策略主管Steven Englander表示:“很少有新兴国家以外汇贬值为目标,但每个人都在警惕。”他补充称:“即使各国没有积极寻求从汇率变动中获得优势,它们所能承受的竞争劣势也是有限的。”

在一些G10国家的有效推动下,许多亚洲国家可能正在接近这些极限。今年早些时候G10央行在2024年利率前景方面可能存在的共同点正在消失,这巩固了美元作为投资者最青睐货币的地位。周二,美联储**鲍威尔发出了迄今为止最明确的信号,表明今年降息的门槛正在上升,而当天稍早欧洲央行行长拉加德则表示可能很快就会降息。瑞士央行已与美联储分道扬镳,上月成为首个降息的G10央行,而随着日元暴跌,日本央行在外汇市场上的缺席日益引人注目。

日元的疲软是亚洲第二大经济体获得的竞争优势,而它的地区竞争对手却没有。日元过去两年25%的贬值帮助日本避免了经济衰退,预计为2023/24财年的整体增长贡献了1.4个百分点。

牛津经济研究院首席经济学家Adam Slater相当乐观地认为,亚洲将相对毫发无损地度过当前的外汇动荡。他说:“这些时期的美元强势造成了边际压力,但除非一个国家有严重的潜在问题,如管理不善和/或债务结构不良,否则它们可能没有你想象的那么严重。”

亚洲不太可能重演上世纪90年代末的外汇风暴,但这并不意味着可以排除竞争**外汇贬值的可能**,尤其是在美元似乎处于自我实现的螺旋式走高的情况下。

高盛认为,在美元反弹时,韩元、马来西亚林吉特、印尼盾最为敏感,如果美元继续上涨,这些货币贬值风险最大,印度卢比的敏感**则较低。

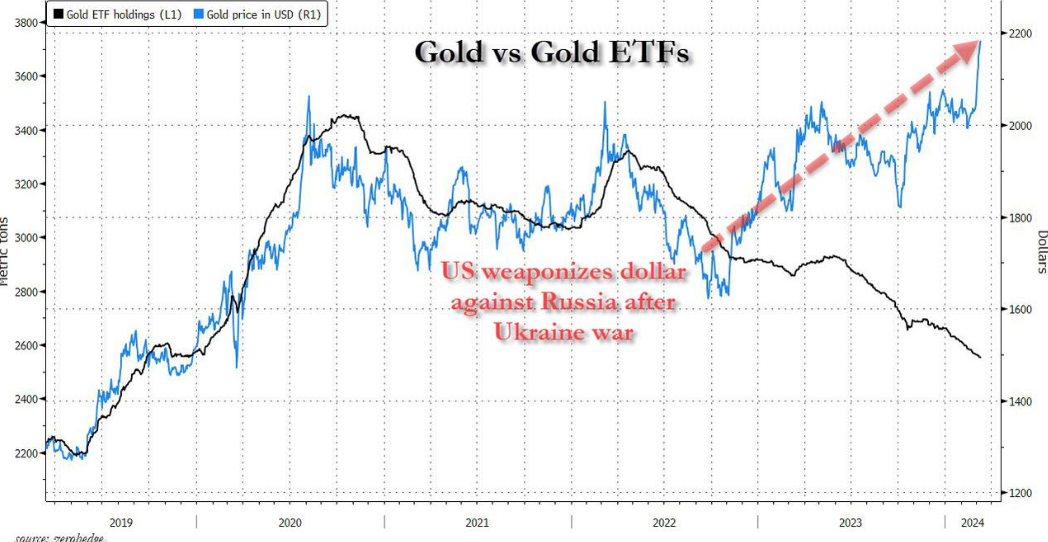

迄今为止,从复杂的货币战中赚钱最直接和最简单的方法就是做多黄**。黄**近期的韧**也表明,货币危机并不遥远。

先是美银的首席投资官迈克尔•哈特尼特(Michael Hartnett)警告称,“黄**的爆炸式增长表明投资者正在为末日做准备”,现在轮到彭博了。彭博Markets Live记者马克·克兰菲尔德(Mark Cranfield)表示,在美债收益率上升和美元走强的情况下,黄**的弹**表明投资者正在对冲货币贬值。各国央行近几个月增持黄**恰恰支持了这一观点。

正如克兰菲尔德指出的那样,对于保守派投资者来说,最让人担心的莫过于,他们持有的货币没有得到最后**人(其实就是央行)全心全意的保护。事实上,发达国家和新兴世界都存在竞争**贬值周期的迹象。

本周,政策制定者进行了一连串口头干预,以支持各自的汇率,但交**员可以看穿烟幕弹:他们几乎没有耗尽央行储备的意愿,尤其是当鲍威尔表示,美联储在降息方面可以慢慢等待时,这将支撑美元。

在此背景下,黄**价格能无视ETF持续流出就不足为奇了,如下图所示,在央行创纪录的购买热潮中,黄**在2022年中期就与黄**ETF脱钩。